Audiitortegevuse seaduse kohaselt on vandeaudiitor isik, kes on sooritanud arvestusala eksperdi kutseeksami, raamatupidamise ja vandeaudiitori eriosa, kellele on antud vandeaudiitori kutse ning kes on andnud vande.

Vandeaudiitor oma kutsetegevuses esindab ja kaitseb avalikkuse huve. Avalikkuse huvi all peetakse finantsaruandluse kontekstis üldjuhul silmas seda, kui finantsaruandest kätte saadava konkreetse informatsiooni vastu tunneb huvi enam kui üks huvigrupp, olgu selleks siis Äriregister, Finantsinspektsioon, maksuhaldur, investor, klient, koostööpartner, konkurent, töötaja või mõni muu huviline. Vandeaudiitori kõige olulisem ülesanne on kaitsta aruande tarbija huve, andes avalikkusele teada, et kaasatud aruanne on vaba olulistest vigadest ja puudustest, vastasel juhul annab ta nendest teada avalikustatud informatsioonis. Tuginedes audiitori aruandele saavad laiem avalikkus ja institutsioonid teha asjakohaseid järeldusi ning õigeid otsuseid.

Audiitori kutsetegevus on vandeaudiitori kutsetegevuse standarditega ja õigusaktidega audiitorile pandud ülesannete täitmine, milleks võivad olla nii auditeerimine, ülevaatus, nõustamine kui ka muud standardikohased tegevused. Audiitori põhiülesandeks on kontrollida finantsaruannete vastavust finantsaruandluse standarditele ja muudele seadusest tulenevatele nõuetele, säilitades seejuures maksimaalse objektiivsuse, kuna ennekõike esindab audiitor avalikkuse huve. Audiitor ei saa oma tööga kunagi anda täielikku kindlust, et kliendi finantsaruannetes vigu ei esine, kuid ta peab tegema kõik selleks, et selline risk viia miinimumini. On selge, et audiitor ei jõua kliendi raamatupidamist viimse detailini kontrollida ja see ei ole ka tema eesmärk. Vastavalt rahvusvaheliselt reguleeritud vandeaudiitori kutsetegevuse standarditele lähtutakse erinevatest olulisuse kriteeriumitest, millest sõltuvad nii läbiviidavate testide olemus kui ka küsitavate tõendusmaterjalide maht.

Audiitori tööga kaasnevad ka paratamatult väga levinud väärarusaamad audiitori töö olemusest. Audiitorisse suhtutakse tihti kui maksurevidenti või muu riikliku institutsiooniga seotud kontrollametnikku. Aastaaruande audiitorteenuse üheks osaks on maksuarvestuse kontroll ja avastatud väärkajastamised edastab audiitor ettevõttele. Audiitor ei tohi ilma nõuetekohaste ja spetsiifiliste volitusteta avalikustada kutsetegevuse käigus saadud informatsiooni kolmandatele osapooltele (välja arvatud juhul, kui eksisteerib õiguslik või kutsealane õigus või kohustus informatsioon avalikustada). Audiitori lähenemine on pigem nõustamispõhine. Audiitor soovitab parandada kõik auditi käigus selgunud vead ja auditi eedatavaks tulemuseks on vigadeta ja korrektse sõnastusega ja piisavalt informatsiooniga aruande avalikustamine.

Oluline väärarusaam on ka, kui eeldatakse, et audiitor saab kujundada kliendi finantsaruandlust võttes kliendi eest vastu olulisi juhtimisotsuseid, andes raamatupidamislikke hinnanguid, määrates rakendatavaid arvestuspõhimõtteid või töötades välja kliendi sisekontrolli meetmeid. Audiitor ei saa ega tohigi üle võtta kliendi äritegevuse juhtimist. Eespool mainitud ülesanded kuuluvad kõik kliendi juhtkonna pädevusse. Samuti ei tohi audiitor koostada kliendi finantsaruandlust, mille osas audiitor viib läbi audiitorkontrolli.

Audiitori ülesanne on eelkõige kontrollida kliendi finantaruandluse standardi kohasust, kliendi poolt kehtestatud arvestusprintsiipidele ja seadusandlusele vastavust ning juhtida vastuoludele ja puudustele tähelepanu. Kui sellised vastuolud ületavad teatavaid olulisuse kriteeriume, on audiitor kohustatud oma järeldusotsuses tegema sellekohaseid märkusi, et juhtida avalikkuse tähelepanu vigade esinemisele aruannetes ning tagada seeläbi, et avalikkuse huvid ei oleks väärinfost kallutatud.

Audiitori poole tuleks pöörduda, kui tekib seadusest tulenev kohustus finantsaruannete auditeerimiseks või ülevaatamiseks. Audiitorkontrollikohustus on reguleeritud Audiitortegevuse seadusega (§ 91 ja § 92).

Audit on kohustuslik:

- enam kui kahe aktsionäriga aktsiaseltsile;

- kohaliku omavalitsuse üksusele ja avalik-õiguslikule juriidilisele isikule;

- riigieelarvest eraldist saavale erakonnale;

- sihtasutusele, mille asutajaks on riik, avalik-õiguslik juriidiline isik, kohalik omavalitsus, erakond või äriühing, milles riigil on vähemalt otsustusõigus riigivaraseaduse tähenduses, samuti testamendi alusel asutatud sihtasutusele või sihtasutusele, mille audiitorkontrolli kohustus tuleneb põhikirjast või nõukogu otsusest või mis vastab käesoleva paragrahvi lõikes 1 või 2 sätestatud tingimustele

- äriühingule, milles riigil on otsustusõigus;

- kui see on sätestatud juriidilise isiku põhikirjas.

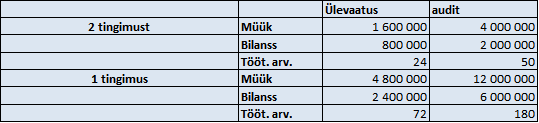

Alates 1.01.2016 algavate aastaaruannetele, kui seaduses ei ole sätestatud teisiti, tekib raamatupidamiskohustuslase aruandeaasta näitajate põhjal raamatupidamise aastaaruande auditi või ülevaatuse kohustus juhul, kui allolevad tingimused on minimaalselt täidetud:

Seejuures võib kohustusliku ülevaatuse vabatahtlikult alati asendada auditiga.

Seejuures võib kohustusliku ülevaatuse vabatahtlikult alati asendada auditiga.

Lisaks tekib ülevaatuse kohustus sihtasutusele, kellele ei rakendu eespool mainitud auditikohustust, kuid mille raamatupidamise aastaaruandes toodud aruandeaasta näitajatest kas müügitulu või tulu ületab 15 000 eurot või varad aruandekuupäeva seisuga on kokku rohkem kui 15 000 eurot.

Audiitortegevuse seadus ütleb ka, et raamatupidamiskohustuslane, kes on kohustatud koostama konsolideeritud majandusaasta aruande, lähtub auditi või ülevaatuse kohustuslikkuse määramisel konsolideeritud näitajatest.

Audiitorkontrolli kohustuslikkus võib tuleneda ka majandusüksuse põhikirjast või muudel seaduses ettenähtud juhtudel. Äriseadustik sätestab tingimused näiteks mitterahalise sissemakse väärtuse hindamise kontrollimiseks, lõppbilansi ja vara jaotusplaani kontrollimiseks, erikontrolli läbiviimiseks, ülevõtmisaruande kontrollimiseks, ühinemis- ja jagunemislepingute kontrollimiseks.

Audiitorkontrolli võib tellida ka vabatahtlikkuse alusel, et tagada suuremat kindlust ja usaldusväärsust aruande õigsuse osas kliendile, aruande tarbijale või teistele tehingu osapooltele.

Alates 1. jaanuarist 2016 on Raamatupidamise seaduse tähenduses ettevõtjad klassifitseeritud nende majandusaasta finanstnäitajate alusel erinevatesse klassidesse, mille alusel on seaduses lubatud mikro- ja väikeettevõtjatele esitada raamatupidamise aastaaruande lühendatud versioon, mis koosneb vähemalt kahest põhiaruandest (bilanss, kasumiaruanne) ning teatud lisadest.

Mittetulundusühingud ja sihtasutused on kohustatud koostama täismahus raamatupidamise aastaaruande nagu seda on kirjeldatud juhendi RTJ 2 punktis 5.

Ettevõtjate puhul toimub klassifitseerimine järgmistel alustel (RPS §3 p 14-20):

Mikroettevõtja – osaühing, kelle kõik näitajad vastavad aruandeaasta aruandekuupäeval järgmistele tingimustele: varad kokku kuni 175 000 eurot, kohustised ei ole suuremad kui omakapital, üks osanik, kes on ka juhatuse liige ja müügitulu on aruandeaastal kuni 50 000 eurot.

Väikeettevõtja – Eestis registreeritud äriühing, kes ei ole mikroettevõtja ja kelle näitajatest võib aruandeaasta aruandekuupäeval vaid üks ületada järgmisi tingimusi: varad kokku 4 000 000 eurot, müügitulu 8 000 000 eurot ja keskmine töötajate arv aruandeaasta jooksul 50 inimest.

Keskmise suurusega ettevõtja – Eestis registreeritud äriühing, kes ei ole mikroettevõtja ega väikeettevõtja ja kelle näitajatest võib aruandeaasta aruandekuupäeval vaid üks ületada järgmisi tingimusi: varad kokku 20 000 000 eurot, müügitulu 40 000 000 eurot ja keskmine töötajate arv aruandeaasta jooksul 250 inimest.

Suurettevõtja – Eestis registreeritud äriühing, kelle näitajatest aruandeaasta aruandekuupäeval vähemalt kaks ületavad järgmisi tingimusi: varad kokku 20 000 000 eurot, müügitulu 40 000 000 eurot ja keskmine töötajate arv aruandeaasta jooksul 250 inimest.

Väike konsolideerimisgrupp – konsolideerimisgrupp, kelle aruandeaasta aruandekuupäeva konsolideeritud näitajatest rohkem kui üks ei ületa väikeettevõtja näitajaid.

Keskmise suurusega konsolideerimisgrupp – konsolideerimisgrupp, kes ei ole väike konsolideerimisgrupp ja kelle aruandeaasta aruandekuupäeva konsolideeritud näitajatest rohkem kui üks ei ületa keskmise suurusega ettevõtja näitajaid.

Suur konsolideerimisgrupp – konsolideerimisgrupp, kelle aruandeaasta aruandekuupäeva konsolideeritud näitajatest vähemalt kaks ületavad suurettevõtja näitajaid.

Kui ettevõtja ületab mõne nimetatud kategooria piirmäärad kahel järjestikusel aruandekuupäeval, siis peab ta esitama vähemalt selle kategooria aruande, mille tingimustele ta vastab, kuid ettevõtja võib vabatahtlikult esitada ka kõrgema kategooria aruande.

Nõuded väike- ja mikroettevõtjatele lühendatud raamatupidamise aastaaruande lisades avalikustatava informatsiooni osas (alates 1.01.2017 algavatele aastaaruannetele) on toodud Eesti finantsaruandluse standardis vastavalt RTJ 15 punkt 59 ja punkt 60:

Mikro- ja väikeettevõtjate aastaaruannetes avalikustatava miinimuminfo nõuded

Konsolideeriv üksus on Raamatupidamise seaduse (RTJ § 27) mõistes emaettevõtja või muu raamatupidamiskohustuslane, kellel on valitsev mõju teise raamatupidamiskohustuslase üle.

Valitsev mõju võib muu hulgas tuleneda järgmistest asjaoludest:

1) suurem kui 50%-line osalus konsolideeritava üksuse hääleõiguses;

2) seadusest või lepingust tulenev otsene või kaudne õigus asutajaõigusi teostades või üldkoosoleku otsusega nimetada või tagasi kutsuda enamikku tegevjuhtkonnast või kõrgema juhtorgani liikmetest.

Konsolideeritav üksus on tütarettevõtja või muu raamatupidamiskohustuslane, kelle üle teisel raamatupidamiskohustuslasel (konsolideerival üksusel) on valitsev mõju.

Konsolideeriv üksus koos ühe või mitme konsolideeritava üksusega moodustavad konsolideerimisgrupi.

Konsolideerimine on konsolideerimisgruppi kuuluvate raamatupidamiskohustuslaste aruannete ühendamine nii, nagu oleks tegemist ühe raamatupidamiskohustuslasega.

Seadusest tulenevalt on rida erandeid, mille puhul on ettevõtjad vabastatud konsolideerimisgrupi aruande esitamisest (RPS §29):

- kui konsolideeritud näitajad, millest pole maha arvatud omavahelisi tehinguid, ei ole suuremad kui käesoleva väikese konsolideerimisgrupi bilansimahu ja netokäibe näitajad, millele on lisatud 20% (ei kehti avaliku huvi üksuste puhul);

- kui konsolideeritud näitajad ei ületa käesoleva seaduse väikese konsolideerimisgrupi tingimusi (ei kehti avaliku huvi üksuste puhul);

- kui konsolideeritavate üksuste bilansimahud kokku ei ületa 5% konsolideeriva üksuse bilansimahust ja müügitulu ei ületa 5% konsolideeriva üksuse müügitulust;

- konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud tütarettevõtja, kelle kõik aktsiad või osad kuuluvad ühte konsolideerimisgruppi, mille lepinguriigis registreeritud konsolideeriv üksus on kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande. Osaluse määramisel ei võeta arvesse neid aktsiaid või osi, mis kuuluvad asjaomase tütarettevõtja tegevjuhtkonnale ja kõrgema juhtorgani liikmetele;

- konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud tütarettevõtja, kelle aktsiate või osadega esindatud häältest vähemalt 90 protsenti kuulub ühte konsolideerimisgruppi, mille lepinguriigis registreeritud konsolideeriv üksus on kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande, eeldusel et vabastamise on heaks kiitnud kõik selle tütarettevõtja ülejäänud aktsionärid või osanikud;

Punktides 4 ja 5 toodud erandid ei kehti konsolideeriva üksuse suhtes, kes on äriühing, kelle emiteeritud väärtpaberid on võetud kauplemisele Eesti või muu lepinguriigi reguleeritud väärtpaberiturule. Lisaks peab vastav konsolideerimisgrupi majandusaasta aruande koostamisest vabastatud konsolideeriv üksus oma raamatupidamise aastaaruande lisas avaldama muu hulgas:

1) valitsevat mõju omava konsolideeriva üksuse ärinime ja registrisse kantud asukoha;

2) teabe selle kohta, et ta on vabastatud konsolideerimisgrupi aruande koostamisest.

Konsolideerimisgrupi majandusaasta aruande koostamisest vabastatud konsolideeriva üksuse ja tema konsolideeritavate üksuste aruanded ühendatakse valitsevat mõju omava konsolideeriva üksuse koostatavasse konsolideerimisgrupi majandusaasta aruandesse.

6) Konsolideeritavat üksust ei pea rida-realt kajastama konsolideerimisgrupi aruandes, kui:

- konsolideerival üksusel ei olnud aruandeperioodi jooksul võimalik teostada valitsevat mõju konsolideeritava üksuse üle;

- aruande koostamiseks vajaliku teabe hankimine konsolideeritava üksuse kohta nõuab äärmiselt ebamõistlikke kulutusi või pikka viivitust;

- konsolideeritava üksuse aktsiaid või osasid hoitakse üksnes nende hilisemaks edasimüügiks.

Käibemaksuseaduse muudatused

Käibemaksuseaduse muudatused alates 01.01.2020

Muudatused intresside maksustamisel

Muudatused intresside maksustamisel alates 01.01.2020

Muudatused tulumaksuseaduses

Muudatused tulumaksuseaduses alates 01.01.2019 ja 01.01.2020

Tervise edendamise kulud

Tervise edendamise kulude arvestus ja väljamaks

Sõiduautode maksustamine

Tööandja sõiduauto erisoodustuse maksustamine alates 1. jaanuarist 2018

Sõiduautodega seotud käibemaksuarvestus

Kuidas tõendada, et sõiduautot kasutatakse eranditult vaid ettevõtluse tarbeks

E-teenindus Maanteeameti kodulehel

Teekasutustasu üle 3,5-tonnise täismassiga veoautodele ja nende haagistele

Alates 1. jaanuarist kehtib teekasutustasu kõikidele üle 3,5-tonnistele veoautodele

Transpordikulud töö- ja elukoha vahel

Töötajate transport tööle ja koju tulumaksuseaduse § 48 lõikest 5¹ tulenevalt

Dividendide maksustamine

Langetati regulaarselt dividende maksvate ettevõtete maksukoormust. Tulumaksu soodusmääraks on 14% (14/86) ja see rakendub jaotatud kasumi osale, mis on väiksem või võrdne eelneva kolme aasta Eestis maksustamisele kuulunud jaotatud kasumi keskmisega, kusjuures vabastusmeetodi alusel mittemaksustatavat kasumit ei võeta soodusmäära arvestusse, samuti kapitali vähendusi ning likvideerimisjaotisi.

Esmakordselt võimalik rakendada alates 2019.a.

Eesmärk on muuta välisinvestorite jaoks kasumi jaotus Eesti ettevõtetes atraktiivsemaks.

Maksustamine toimub tulumaksu kinnipidamise teel väljamaksja poolt. Kui juriidilise isiku poolt väljamakstavaid dividende maksustatakse 20%- lise määraga, siis on kinnipeetav tulumaks 0%.

Kui äriühingul on nii 20%-lise kui ka 14%-lise määraga maksustatud jaotatud kasumit, siis tulumaksu kinnipidamist rakendatakse üksnes 14%-lise määraga maksustatud kasumi suhtes.

| Näide | Jaotatav netokasum | Sellest maksuvaba (tütarühingutelt saadud) | Sellest maksustatav | Tulumaks 14/86 | Tulumaks 20/80 |

| 2018 | 100 000 | 40 000 | 60 000 | 60 000*20/80

=15 000 |

|

| 2019 | 100 000 | 25 000 | 75 000 | 60 000*1/3*14/86

=3 256 |

55 000*20/80

=13 750 |

| 2020 | 100 000 | 40 000 | 60 000 | 135 000*1/3*14/86

=7 326 |

15 000*20/80

=3 750 |

| 2021 | 100 000 | 30 000 | 70 000 | 195 000*1/3*14/86

=10 581 |

5 000*20/80

=1 250 |

Füüsilise isiku jaoks on dividend maksustatud tulumaksuga 7%, kui see on saadud Eesti äriühingult ning olnud eelnevalt maksustatud 14%.

Osalusoptsioonide maksustamisest

Osalusoptsioonide maksustamisest

Siirdehindade maksustamine

https://www.emta.ee/et/ariklient/tulud-kulud-kaive-kasum/siirdehind

Varjatud kasumieraldised

Varjatud kasumieraldise maksustamine alates 1. jaanuarist 2018